Uluslararası Ödemeler Bankası (BIS), 21 Ekim tarihinde, geleneksel finansmandaki tokenizasyonun potansiyel fırsatları ve sakıncalarını vurgulayan bir rapor yayımladı.

Tokenizasyon, daha hızlı ve daha ucuz işlemler gibi faydalar sunarken, BIS, yönetim, yasal çerçeveler ve finansal istikrar açısından potansiyel riskler konusunda uyarıyor.

Tokenizasyonun Faydaları Kurumları Cezbetti

BIS’e göre, tokenizasyon piyasa yapılarında doğal bir evrim olarak görülebilir. Finansal işlemler için platform tabanlı aracılık sağlayan token düzenlemeleri, piyasa yapısında değişikliklere yol açabilir. Bu, işlem maliyetlerinin azaltılması, verimliliğin artırılması ve daha geniş piyasa erişimiyle sonuçlanabilir.

BIS ayrıca, tokenizasyonun ticaret öncesi ve sonrası fonksiyonlarda geliştirilmiş güvenlik ve verimlilik fırsatları sunduğunu not etti. Örneğin, PvP ve DvP uzlaşmasının kullanılması ana riskleri azaltabilirken, programlanabilirlik ve otomasyon süreçleri kolaylaştırabilir.

Yeni Riskler Dikkat Gerektiriyor

BIS, tokenizasyonun potansiyel faydalarını kabul etmekle birlikte, maliyetler ve risklerle ilişkili maliyetlerin de altını çiziyor. Daha fazla beklenen faydalara sahip inisiyatifler için yatırım maliyetlerinin daha yüksek olması muhtemeldir. Ayrıca, düzenleyici çerçeve hala gelişmektedir ve ağ etkilerinin ortaya çıkması zaman alabilir.

BIS’e göre, token düzenlemeleri, geleneksel piyasa altyapıları ile benzer risklerle karşı karşıyadır: yönetim, yasal, kredi, likidite ve operasyonel riskler. Ancak, bu riskler tokenizasyonun benzersiz özellikleri nedeniyle farklı şekilde ortaya çıkabilir.

BIS, tokenizasyonun merkez bankalarının ödemeler, para politikası ve finansal istikrar üzerindeki rollerini etkileyebileceğine inanmaktadır. Merkez bankaları özel sektör tokenizasyon girişimlerine nasıl yanıt vereceklerini düşünmeli, uyumluluğu teşvik etmeli, farklı uzlaşma varlıkları arasındaki ödünleşimleri değerlendirmeli ve düzenleme ve denetleme gerektiren token düzenlemelerini tanımlamalıdır.

BIS raporu ayrıca teknik endişelerin ötesine geçer. Tokenize varlıklara mevcut yasaların belirsiz şekilde uygulanmasından kaynaklanan yasal riskleri tanımlar.

Örneğin, Amerika Birleşik Devletleri’nde geleneksel repo işlemleri otomatik iflas korumasından yararlanırken, aynı işlemlerin token halinde olup olmadığı belirsizdir.

RWA Tokenizasyonu: Yükselen Bir Sektör

Barclays , Citi ve HSBC gibi büyük finans kuruluşları, tokenizasyonu aktif olarak araştırmaktadır.

Birleşik Krallık’ın Düzenlenmiş Yükümlülük Ağı (RLN) gibi denemeler, token hale getirilmiş mevduatların ve programlanabilir ödemelerin uygulanabilirliğini test etmektedir.

Özellikle, gerçek dünya varlıklarının (RWA) tokenize edilmesi sektörü, 2024 yılında patlama yapacak olup, on yılın sonuna kadar devasa bir büyüme öngörülmektedir.

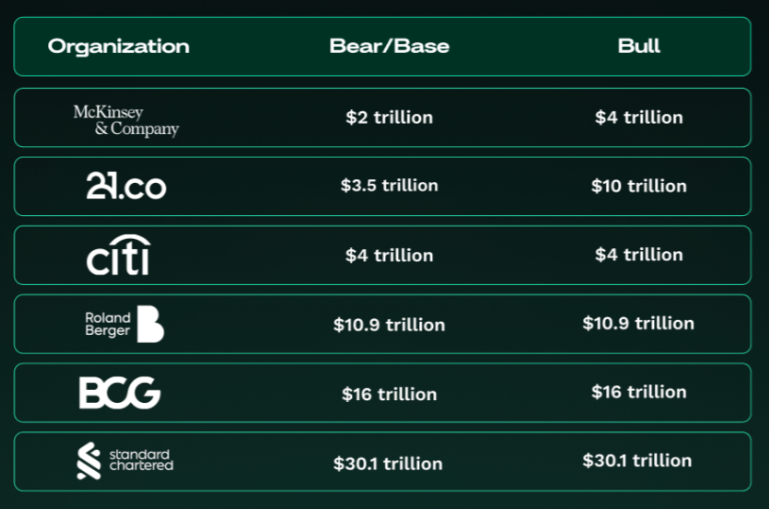

Tren Finance’in en son araştırma raporuna göre, RWA tokenizasyon piyasasının büyüklüğüne ilişkin tahminler büyük ölçüde değişmektedir, ancak çoğu tahmin 4 trilyon dolar ile 30 trilyon dolar arasında değişmektedir. 10 trilyon dolarlık medyan tahmine göre bile, bu, mevcut piyasa değeri olan 185 milyar dolardan (stabilcoinler dahil) 54 kat artış anlamına gelecektir.